Wielu emerytów, z którymi rozmawiam, zastanawia się, jak legalnie obniżyć swój podatek dochodowy, szczególnie w obliczu rosnących kosztów życia i wydatków na zdrowie. Jedną z często pomijanych, a jednocześnie bardzo praktycznych możliwości, jest ulga na leki. Nie jest to jednak tak proste, jak mogłoby się wydawać na pierwszy rzut oka, a przepisy bywają zawiłe. Moim celem w tym artykule jest przedstawienie Państwu kompleksowego, krok po kroku przewodnika, który wyjaśni cały proces od kluczowych warunków, przez zasady obliczania kwoty odliczenia, aż po prawidłowe wypełnienie deklaracji PIT. Niezależnie od tego, czy jesteście Państwo emerytem, czy osobą pomagającą bliskiej osobie w rozliczeniach, ten poradnik rozwieje wszelkie wątpliwości i pomoże skutecznie skorzystać z przysługujących Państwu praw.

Ulga na leki dla emeryta: Kluczowe warunki i zasady odliczenia wydatków

- Kluczowym warunkiem skorzystania z ulgi nie jest wiek, lecz posiadanie orzeczenia o niepełnosprawności lub równoważnego dokumentu.

- Odliczeniu podlega wyłącznie nadwyżka wydatków na leki ponad 100 zł w danym miesiącu.

- Niezbędne są zalecenia lekarza specjalisty oraz faktury imienne potwierdzające zakup leków.

- Ulga ma sens tylko wtedy, gdy emeryt płaci podatek dochodowy, czyli jego dochody przekraczają kwotę wolną od podatku.

- Możliwe jest odliczenie wydatków na leki dla niepełnosprawnego małżonka lub podopiecznego, jeśli spełnione są warunki dochodowe.

- Ulgę wykazuje się w załączniku PIT/O do rocznego zeznania podatkowego (PIT-37, PIT-36).

Kto może skorzystać z ulgi na leki?

Zacznijmy od podstaw, ponieważ to tutaj najczęściej pojawiają się nieporozumienia. Wiele osób myśli, że ulga na leki przysługuje każdemu emerytowi automatycznie. Niestety, tak nie jest. Ulga ta jest częścią szerszej ulgi rehabilitacyjnej, uregulowanej w art. 26 ustawy o podatku dochodowym od osób fizycznych. Kluczowym warunkiem, który musimy spełnić, aby w ogóle móc myśleć o odliczeniu wydatków na leki, jest posiadanie dokumentu potwierdzającego niepełnosprawność. Bez tego ani rusz.

Jakie dokumenty uprawniają do skorzystania z ulgi? Zgodnie z przepisami, są to:

- Orzeczenie o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności (znacznego, umiarkowanego, lekkiego).

- Decyzja przyznająca rentę z tytułu całkowitej lub częściowej niezdolności do pracy.

- Decyzja przyznająca rentę szkoleniową.

- Decyzja przyznająca rentę socjalną.

Jak obliczyć kwotę ulgi na leki?

Miesięczny limit 100 zł klucz do zrozumienia ulgi

To jest moim zdaniem jeden z najważniejszych i zarazem najbardziej mylących aspektów ulgi na leki. Odliczeniu od dochodu nie podlega cała kwota, którą wydaliśmy na leki, lecz jedynie nadwyżka ponad 100 zł w danym miesiącu. Pozwólcie Państwo, że wyjaśnię to na prostych przykładach, bo praktyka pokazuje, że tutaj najłatwiej o błędy.

Jeśli w styczniu wydali Państwo na leki 250 zł, to do odliczenia kwalifikuje się kwota 150 zł (250 zł - 100 zł). Ale uwaga! Jeśli w lutym wydatki wyniosły 90 zł, to nie można odliczyć nic, ponieważ kwota ta nie przekroczyła miesięcznego limitu 100 zł. Co więcej, nie można tej "niewykorzystanej" kwoty 10 zł (100 zł - 90 zł) z lutego przenieść na kolejny miesiąc. Obliczeń dokonujemy dla każdego miesiąca osobno. To bardzo ważne, aby nie sumować wydatków rocznie i nie odejmować od tej sumy 1200 zł (12 x 100 zł), bo takie podejście jest błędne i może skutkować zakwestionowaniem odliczenia przez urząd skarbowy.

Praktyczny przykład obliczania rocznej kwoty do odliczenia

Aby wszystko stało się jasne, przejdźmy przez konkretny przykład. Załóżmy, że Państwa miesięczne wydatki na leki w ciągu roku wyglądały następująco:

- Styczeń: Wydatki 250 zł. Nadwyżka do odliczenia: 250 zł - 100 zł = 150 zł.

- Luty: Wydatki 80 zł. Nadwyżka do odliczenia: 0 zł (ponieważ 80 zł < 100 zł).

- Marzec: Wydatki 180 zł. Nadwyżka do odliczenia: 180 zł - 100 zł = 80 zł.

- Kwiecień: Wydatki 300 zł. Nadwyżka do odliczenia: 300 zł - 100 zł = 200 zł.

- Maj: Wydatki 120 zł. Nadwyżka do odliczenia: 120 zł - 100 zł = 20 zł.

- Czerwiec: Wydatki 95 zł. Nadwyżka do odliczenia: 0 zł.

- Lipiec: Wydatki 210 zł. Nadwyżka do odliczenia: 210 zł - 100 zł = 110 zł.

- Sierpień: Wydatki 150 zł. Nadwyżka do odliczenia: 150 zł - 100 zł = 50 zł.

- Wrzesień: Wydatki 70 zł. Nadwyżka do odliczenia: 0 zł.

- Październik: Wydatki 280 zł. Nadwyżka do odliczenia: 280 zł - 100 zł = 180 zł.

- Listopad: Wydatki 110 zł. Nadwyżka do odliczenia: 110 zł - 100 zł = 10 zł.

- Grudzień: Wydatki 190 zł. Nadwyżka do odliczenia: 190 zł - 100 zł = 90 zł.

Sumując wszystkie miesięczne nadwyżki, roczna kwota do odliczenia wyniesie: 150 + 0 + 80 + 200 + 20 + 0 + 110 + 50 + 0 + 180 + 10 + 90 = 890 zł. Jak widać, precyzyjne śledzenie wydatków miesiąc po miesiącu jest absolutnie kluczowe.

Jakie leki podlegają odliczeniu i co z suplementami?

Kolejnym ważnym aspektem jest definicja tego, co właściwie możemy odliczyć. Ulga obejmuje wyłącznie leki w rozumieniu ustawy Prawo farmaceutyczne. Oznacza to, że wszelkie suplementy diety, choć często reklamowane jako wspierające zdrowie, nie kwalifikują się do odliczenia. Dlaczego to rozróżnienie jest tak istotne? Ponieważ dla Urzędu Skarbowego liczy się ścisła definicja prawna. Lek ma udowodnione działanie lecznicze, suplement diety to środek spożywczy. W razie kontroli, różnica ta będzie miała fundamentalne znaczenie.

Co więcej, odliczane leki nie muszą być związane ze schorzeniem, na podstawie którego orzeczono niepełnosprawność. To często zaskakuje moich klientów. Ważne jest jednak, aby były to leki zalecone przez lekarza specjalistę.

Właśnie dlatego tak istotne jest posiadanie zaświadczenia od lekarza specjalisty. Dokument ten powinien potwierdzać konieczność stosowania danego leku czy to stale, czy czasowo. To zaświadczenie jest Państwa dowodem w oczach fiskusa, że dany wydatek na lek jest uzasadniony medycznie i kwalifikuje się do ulgi. Bez niego, nawet jeśli lek jest ewidentnie potrzebny, urząd może zakwestionować odliczenie.

Niezbędne dokumenty do ulgi na leki co musisz zebrać?

Skoro już wiemy, kto i co może odliczyć, przejdźmy do kwestii dokumentacji. To chyba najmniej lubiana część, ale niestety bez niej ani rusz. Zwykły paragon z apteki, choć potwierdza zakup, nie jest wystarczającym dowodem do celów ulgi rehabilitacyjnej. Urząd Skarbowy wymaga faktur imiennych, zawierających dane osoby korzystającej z ulgi. Dlatego zawsze, kupując leki, o które chcecie Państwo ubiegać się o odliczenie, proście w aptece o fakturę na swoje nazwisko. To kluczowy element układanki.

Pamiętajcie Państwo również o tym, że wszystkie dokumenty potwierdzające prawo do ulgi faktury, zaświadczenia lekarskie, a także samo orzeczenie o niepełnosprawności należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym złożono zeznanie podatkowe. To standardowy okres przedawnienia zobowiązań podatkowych. W razie kontroli skarbowej, to Państwo będziecie musieli udowodnić zasadność odliczenia, a bez tych dokumentów będzie to niemożliwe.

Przeczytaj również: Kwarantanna: Jak kupić leki? E-recepta, IKP, dostawa do domu

Lista kontrolna dokumentów

Aby ułatwić Państwu przygotowania, stworzyłem krótką listę kontrolną:

- Orzeczenie o niepełnosprawności (lub inny równoważny dokument, np. decyzja o rencie z tytułu niezdolności do pracy).

- Zaświadczenia od lekarza specjalisty potwierdzające konieczność stosowania konkretnych leków (stale lub czasowo).

- Faktury imienne za zakup leków, wystawione na Państwa dane (lub dane osoby, na którą odliczacie ulgę). Pamiętajcie o comiesięcznym zbieraniu i segregowaniu tych faktur!

Ulga na leki a PIT-0 dla seniora czy zawsze się opłaca?

Tutaj pojawia się bardzo ważna kwestia, która dotyczy wielu emerytów. Mowa o tzw. ulgi PIT-0 dla seniora. Jest to zwolnienie z podatku dochodowego dla emerytów, których świadczenia nie przekraczają 2500 zł brutto miesięcznie, co rocznie daje 30 000 zł. Jeśli Państwa dochody mieszczą się w tym limicie i w efekcie nie płacicie Państwo podatku dochodowego, to ulga na leki, niestety, nie przyniesie żadnych korzyści. Dlaczego? Ponieważ nie ma od czego odliczyć tych wydatków. Ulgi podatkowe mają sens tylko wtedy, gdy faktycznie płacimy podatek. To jest logiczne, ale często pomijane w rozważaniach.

Jak sprawdzić, czy płacą Państwo zaliczki na podatek dochodowy? Najprościej jest spojrzeć na odcinek emerytury z ZUS lub na roczny PIT-11, który otrzymują Państwo od płatnika. Jeśli w rubrykach dotyczących podatku dochodowego widnieją kwoty, oznacza to, że płacą Państwo podatek i ulga na leki może być dla Państwa korzystna. Jeśli natomiast są tam same zera, to niestety, ulga nie znajdzie zastosowania.

Odliczenie wydatków na leki dla niepełnosprawnego małżonka lub podopiecznego

Warto również wiedzieć, że ulga na leki nie dotyczy wyłącznie Państwa samych. Jako podatnik mogą Państwo odliczyć wydatki na leki dla niepełnosprawnej osoby, którą mają Państwo na utrzymaniu. Może to być na przykład współmałżonek, rodzic, dziecko czy inna bliska osoba. Warunek jest jeden: ta osoba musi również spełniać wszystkie warunki dotyczące niepełnosprawności, o których mówiłem wcześniej, czyli posiadać odpowiednie orzeczenie lub decyzję.

Jest jednak pewien limit. Dochody osoby niepełnosprawnej, którą mają Państwo na utrzymaniu, nie mogą przekroczyć dwunastokrotności kwoty renty socjalnej, ogłaszanej w drodze obwieszczenia przez ministra właściwego do spraw zabezpieczenia społecznego. Wysokość renty socjalnej zmienia się, dlatego zawsze warto sprawdzić jej aktualną kwotę na stronach rządowych lub w ZUS, aby upewnić się, czy spełniamy ten warunek. To kluczowy element, który decyduje o możliwości skorzystania z ulgi na rzecz podopiecznego.

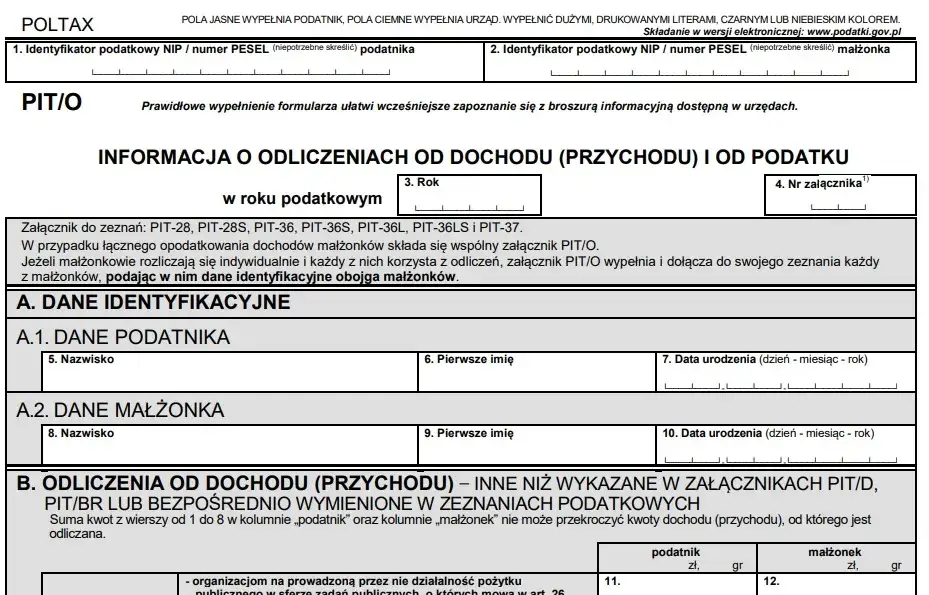

Jak wykazać ulgę na leki w deklaracji PIT?

Przejdźmy do finalnego etapu, czyli do samego rozliczenia. Ulgę na leki wykazuje się w specjalnym załączniku do zeznania rocznego, który nazywa się PIT/O. Jest to integralna część Państwa deklaracji podatkowej, bez której odliczenie nie będzie możliwe. Pamiętajcie, że nie wpisujemy tych kwot bezpośrednio do głównego formularza PIT-37 czy PIT-36.

W załączniku PIT/O należy wpisać sumę miesięcznych nadwyżek wydatków na leki (czyli tę kwotę, którą obliczyliśmy w przykładzie, sumując nadwyżki z każdego miesiąca). Szukajcie Państwo części zatytułowanej "Wydatki na cele rehabilitacyjne". To właśnie tam, w odpowiednim polu, należy wpisać łączną kwotę do odliczenia. Załącznik PIT/O dołącza się do zeznań PIT-37 (najczęściej składanego przez emerytów), PIT-36 lub PIT-28 (jeśli rozliczają się Państwo ryczałtem).

Co dalej z ulgą na leki? Możliwe zmiany w przepisach

Na koniec chciałbym wspomnieć o czymś, co może mieć wpływ na przyszłość ulgi na leki. Na początku 2026 roku w Sejmie toczą się dyskusje legislacyjne dotyczące tej ulgi. Pojawiają się zapowiedzi zmian, w tym bardzo oczekiwana możliwość likwidacji limitu 100 zł, co znacznie uprościłoby i zwiększyło efektywność ulgi dla wielu osób. Jednakże, na chwilę obecną, musimy stosować obowiązujące przepisy. Oznacza to, że wszystkie zasady, które Państwu przedstawiłem w tym miesięczny limit 100 zł i konieczność zbierania faktur imiennych są nadal aktualne i należy się do nich stosować podczas najbliższego rozliczenia podatkowego. Warto jednak śledzić informacje z Ministerstwa Finansów, aby być na bieżąco z ewentualnymi zmianami.